Sociale en fiscale fraude: een beetje perspectief

25 juli 2018

Dit artikel is een herpublicatie van het artikel dat eerst verscheen op 9 mei 2018

Dit artikel werd vertaald en gepubliceerd door Minerva

Sociale en fiscale fraude zijn vaak in het nieuws. Heel wat cijfers worden geciteerd, verschillende oplossingen worden naar voren geschoven. Desondanks blijft vaak onduidelijk om welke bedragen het nu juist gaat en welke resultaten genomen maatregelen opleveren. Deze situatie is het gevolg van de complexiteit en de moeilijkheid om aan cijfers te geraken over een activiteit die per definitie in het verborgene gebeurt. Om meer klaarheid te scheppen presenteert dit artikel enkele publieke gegevens over effectief vastgestelde fiscale en sociale fraude.

Moeilijk te schatten

Fraude, die zowel betrekking kan hebben op het niet-aangeven van bepaalde inkomsten, het niet-betalen van verschuldigde belastingen, als op het onterecht ontvangen van bepaalde uitkeringen, valt moeilijk correct in te schatten. Het gaat om erg verscheidene mechanismen die onderling een effect op elkaar kunnen hebben, en waarvan het doel precies is om niet ontdekt te worden.

Een eerste vraag betreft de definitie van sociale en fiscale fraude:

- Volgens de FOD Sociale Zekerheid slaat sociale fraude op zwartwerk en het door zwartwerk ontlopen van het betalen van socialezekerheidsbijdragen, het onterecht ontvangen van uitkeringen, en meer in het algemeen elke inbreuk op de sociale wetgeving, zowel door individuen als door ondernemingen.

- Fiscale fraude betreft de niet-aangifte van inkomen uit arbeid of uit vermogen met het oog op het zich onttrekken van het betalen van belastingen, zowel door individuen als door ondernemingen.

Deze definities zijn niet eenvoudig in de praktijk om te zetten. Bijvoorbeeld, wanneer een onderneming beroep doet op zwartwerk creëert ze sociale fraude omdat ze het betalen van socialezekerheidsbijdragen ontloopt, en fiscale fraude als ze de opbrengsten van dit zwartwerk niet aangeeft. De niet-aangegeven werknemers betalen van hun kant ook niet de verschuldigde sociale bijdragen en blijven misschien onterecht een uitkering ontvangen, wat vormen van sociale fraude zijn, en zullen waarschijnlijk ook hun inkomsten niet aangeven, wat tot het domein van de fiscale fraude behoort.

Daarom worden schattingen van fraude vaak geglobaliseerd, zonder onderscheid, en komt men uit op erg uiteenlopende cijfers [1]:

- De Nationale Bank van België is het meest optimistisch, en schat sociale en fiscale fraude in op jaarlijks 6,6 miljard euro.

- De FOD Sociale Zekerheid schat dat de ondergrondse, niet-aangegeven economie overeenkomt met 3,8% van het bbp, of zo’n 12,7 miljard euro. De overheidsdienst geeft aan dat 38% van de Belgen al gebruik gemaakt zou hebben van zwartwerk en 24% hun inkomsten niet correct aangeeft.

- Een studie van DULBEA schat op haar beurt het verlies van fiscale inkomsten omwille van fraude op zo’n 20 à 30 miljard euro per jaar, terwijl de ondergrondse economie zo’n 20% van het bbp zou uitmaken.

- Eurostat, het Europees organisme voor de statistiek, schat de niet-aangegeven activiteiten in België in op 15 à 20% van de economie, tweemaal zoveel als het Europese gemiddelde, waarmee België samen met de Zuid-Europese landen één van de landen is waar de ondergrondse economie het belangrijkst is.

Om uit deze impasse van disparate schattingen te raken, het gevolg van verschillende gebruikte methodologieën maar ook van verschillende politieke visies op fraude [2], hebben wij ons gebaseerd op de omvang van effectief vastgestelde fraude. Deze methode heeft natuurlijk zijn beperkingen, aangezien de hoogte van de vastgestelde en gerecupereerde frauduleuze bedragen afhankelijk is van de middelen die ingezet worden in de strijd tegen fraude, maar ze heeft het voordeel dat ze becijferde vergelijkingen mogelijk maakt.

Vastgestelde sociale en fiscale fraude: een leerrijke vergelijking

Op basis van een rapport van de Rekenkamer [3] is het mogelijk om de verschillende componenten van de vastgestelde sociale fraude te kwantificeren.

Een eerste vorm van fraude omvat het ontlopen van verschuldigde socialezekerheidsbijdragen door werkgevers en werknemers, door het niet aangeven van geleverde arbeid. De controle hierop gebeurt door de sociale inspectie en de rijksdienst voor sociale zekerheid.

Een tweede vorm van fraude, uitkeringsfraude, omvat onterecht ontvangen uitkeringen: pensioenen, leefloon (OCMW), kinderbijslag (FAMIFED), werkloosheidsuitkering (RVA), enz. Men kan o.a. frauderen door het gebruik van een fictieve domicilie, het niet aangeven van inkomsten, of de dubbele ontvangst van uitkeringen.

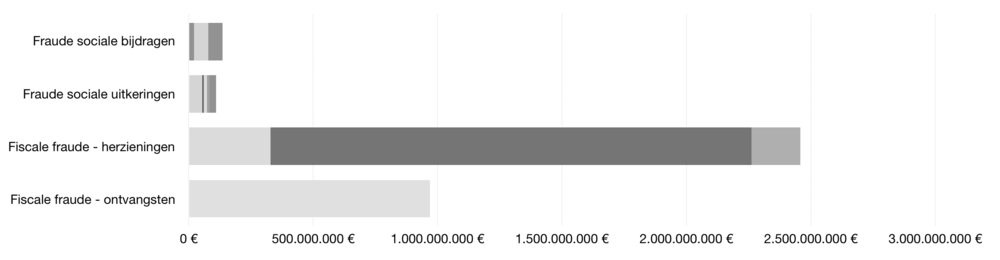

Samen vertegenwoordigt deze (vastgestelde) fraude 250 miljoen euro per jaar. Het Rekenhof merkt echter op dat dit bedrag zowel moedwillige als onbewuste fraude omvat, en dat de recuperatie van dit geld een complexe zaak is, aangezien vele van de ‘fraudeurs’ insolvabele huishoudens zijn. Die 250 miljoen euro ‘fraude’ moet in verhouding gezien worden met het jaarlijkse budget van de sociale zekerheid, dat zo’n 70 miljard euro bedraagt; vastgestelde fraude komt dus overeen met 0,3% van dit budget. We mogen trouwens ook niet vergeten dat, omgekeerd, ongetwijfeld heel wat rechthebbenden op sociale bijstand deze niet ontvangen [4].

Om een schatting te maken van de vastgestelde fiscale fraude, hebben we ons gebaseerd op de gegevens van de FOD Financiën [5]. Het niet-aangeven van inkomsten kan op drie types van fiscale fraude slaan:

- personenbelastingfraude: individuen die niet (correct) al hun inkomsten aangeven;

- vennootschapsbelastingfraude: ondernemingen die niet (correct) al hun inkomsten aangeven;

- btw-fraude: ondernemingen en zelfstandigen die niet alle opbrengsten aangeven van de verkoop van goederen en diensten.

In 2016 hebben controles op fiscale fraude geleid tot opwaartse herzieningen ter waarde van ongeveer 2,5 miljard euro: van dit bedrag werd met zekerheid vastgesteld dat het niet aangegeven werd aan de fiscus. Deze bedragen worden onderworpen aan een verhoogde belastingschaal, eventueel aangevuld met boetes, waarvan de invordering in de tijd gespreid kan worden. Zo meldt de FOD Financiën dat de ontvangsten ten gevolge van fiscale controles in 2016 iets minder dan 1 miljard euro bedroegen, een bedrag dat dus het resultaat is van fraude die vastgesteld en gecorrigeerd werd in de daaraan voorafgaande jaren. In verhouding tot de totale fiscale ontvangsten van de staat, die in 2017 op 116 miljard werden begroot, komen deze ontvangsten dus overeen met iets minder dan één percent.

Een vergelijking van deze bedragen toont de verschillende grootteorde aan van sociale en fiscale fraude: fiscale fraude is tien keer omvangrijker dan sociale fraude.

Sociale en fiscale fraude: klasseoordeel en klassebehandeling

Zowel in de politiek als in de media wordt over sociale fraude echter veel strenger geoordeeld dan over fiscale fraude.

Zeker wat betreft uitkeringsfraude, een fenomeen dat zich vooral voordoet bij mensen met een lager inkomen, worden de strengste maatregelen getroffen, met eigen actieplannen en ingrijpende en frequente controles van wie sociale bijstand ontvangt — in zulke mate dat sommigen twijfelen aan de legaliteit van deze acties en er een discriminerende behandeling in zien [6]. Deze aanpak volgt de visie, ook gedeeld in de pers, dat bijstandontvangers weinig scrupules kennen en meer dan anderen verantwoording moeten afleggen voor het geld dat zij ontvangen. Door een gebrek aan kennis of omwille van hun eigen overtuiging worden de cijfers vaak opgeblazen en sensationeel gebracht:

- Overschatting van de bedragen door vergissingen, fraude, en achterstallige betalingen op één hoop te gooien [7].

- Overschatting van het aandeel fraudeurs, door het aandeel ‘positieve’ controles te extrapoleren naar alle uitkeringsgerechtigden, terwijl die controles net gericht zijn op ‘risicogevallen’ om de efficiëntie van de controles te maximaliseren[Enkele voorbeelden gevonden in de Franstalige pers : RTBF, evenals DH, of Sudpresse ]].

Nochtans is sociale fraude zeldzaam, zoals studies en controles aantonen, en gaat het om relatief kleine bedragen [8].

Omgekeerd wordt het frauduleus ontlopen van socialezekerheidsbijdragen en fiscale fraude heel wat welwillender bejegend, met een aanpak die erop gericht is te legaliseren wat voordien nog als frauduleus werd bestempeld. Denk bijvoorbeeld maar aan enkele opvallende maatregelen van opeenvolgende regeringen de afgelopen vijftien jaar:

- De dienstencheques, een mechanisme dat erop gericht is zwartwerk bij diensten aan huis te verminderen door de overheid een deel van de verloning en van de socialezekerheidsbijdragen op zich te laten nemen.

- In de handel en de horeca, waar het aandeel zwartwerk bijzonder hoog is, werden werkgevers vrijgesteld van het betalen van socialezekerheidsbijdragen op flexijobs.

- De opeenvolgende reeks van “eenmalige bevrijdende aangiftes”, waarbij niet-aangegeven en in het buitenland verborgen inkomsten aan een voordelig tarief gerepatrieerd konden worden.

- De verlaging van het belastingtarief op de hoogste inkomsten en op erfenissen.

- Btw-rulings en de notionele intrestaftrek die erop gericht zijn om de lasten op ondernemingen te verlagen.

Dit past in een visie die gedeeld wordt zowel door de pers als door een groot deel van de politieke klasse. Sommigen zien fiscale fraude als het gevolg van een te hoog belastingniveau dat pogingen tot belastingontwijking rechtvaardigt, terwijl anderen het risico op kapitaalvlucht aanhalen om deze weinig strenge maatregelen te rechtvaardigen [9]. Nochtans tonen studies aan dat het fraudeniveau niet zozeer afhankelijk is van de hoogte van de belastingen als wel van de frequentie van controles, die net in België eerder zeldzaam zijn [10].

Inderdaad is het zo dat, terwijl de controles op uitkeringsfraude versterkt worden, zowel in middelen als in personeel, de strijd tegen fiscale fraude verzwakt. Zowel werknemers van de FOD Financiën als het Rekenhof alsook het gerecht klagen al verschillende jaren het gebrek aan middelen aan [11]. Zo is het aantal fraudecontroleurs van de FOD Financiën sinds 2012 met de helft gedaald terwijl statistieken van hetzelfde ministerie aantonen dat het aantal controles met een factor drie gedaald is, en het totale bedrag van herzieningen met een factor twee [12]. Meer algemeen is de personeelsbesparing bij de FOD Financiën veel strenger dan elders in de federale publieke sector [13]. Het Rekenhof wijst ook op het gebrek aan middelen dat ingezet wordt in de strijd tegen zwartwerk [14].

Zo verschijnt een verschillende behandeling – een vorm van klassenjustitie – van uitkeringsfraude “door de armen”, die streng veroordeeld en streng bestreden wordt terwijl het maar om kleine bedragen gaat, en inkomensfraude “door de rijken”, die geminimaliseerd wordt en veel welwillender behandeld wordt. Hier moet nog belastingontwijking aan toegevoegd worden, zowel legaal als illegaal. Deze maakte het voorwerp uit van een hele reeks schandalige onthullingen, komt ten goede komt aan de allerrijksten, en draait om nog veel hogere bedragen [15].

Voetnoten

[1] Zie hiervoor het artikel van Revue Politique (fr).

[2] Zie hiervoor het artikel van Revue Politique (fr).

[3] Het rapport van de Rekenkamers

[4] Zie het verslag van het Observatorium voor Gezondheid en Welzijn over niet-gebruik van sociale rechten (fr)

[5] Zie de website van het jaarverslag FOD Financiën 2016

[6] Zie hiervoor het artikel van Revue Politique (fr)

[7] Enkele voorbeelden gevonden in de Franstalige pers : La Libre, evenals RTBF, of het verslag van Famifed

[8] Zie het verslag van het Rekenkamers over

[11] Enkele voorbeelden gevonden in de Franstalige pers RTBF : Le flou artistique de la lutte contre la fraude fiscale , Le gouvernement n’a plus fourni de rapport sur la fraude fiscale depuis 2011

[13] Zie het verslag van de FOD Financiën vakbond